猪年春节,全国整体消费增速创下新低,餐饮零售、旅游、票房全线放缓。作为消费重头的地产,也出现了非常明显的下滑。

龙头房企1月销售增速大降

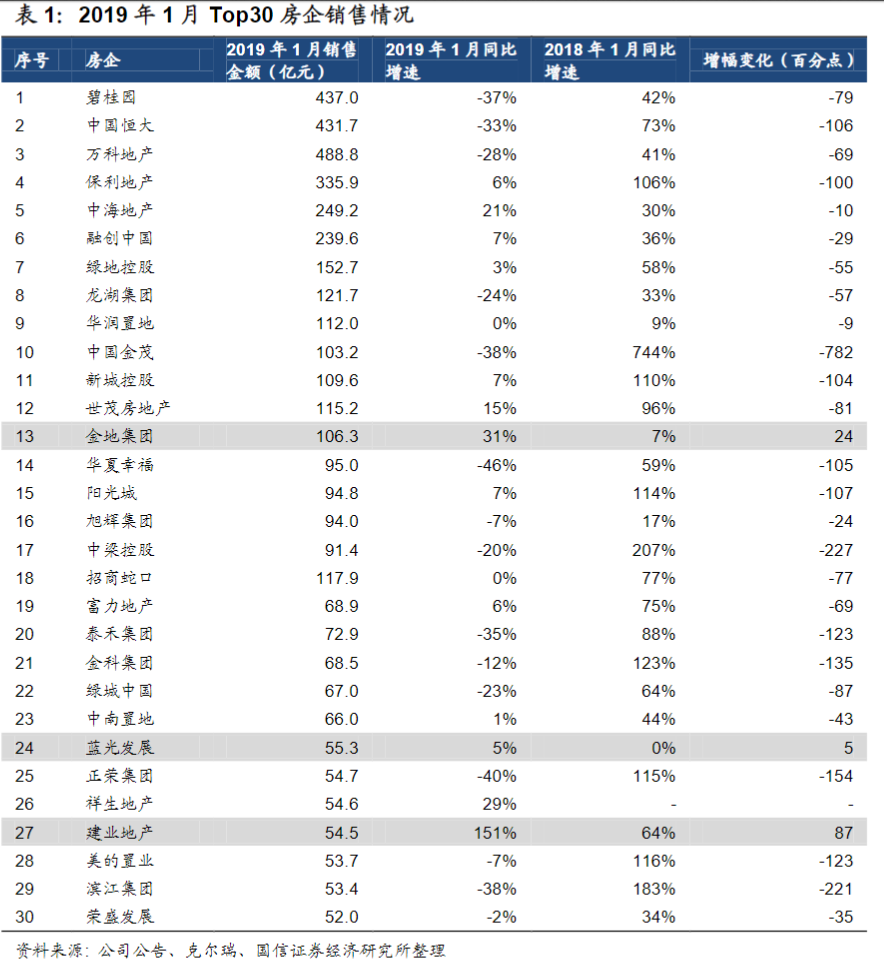

根据资讯统计机构克尔瑞以及部分房企自己披露的数据,今年1月份,Top30房企中仅有金地集团、蓝光发展、建业地产3家的销售增速高于去年同期。

深耕三四线城市的"房企一哥"碧桂园领头,恒大、万科、保利、绿地、华夏幸福等大型房企的销售增速变化都在-50%以上。

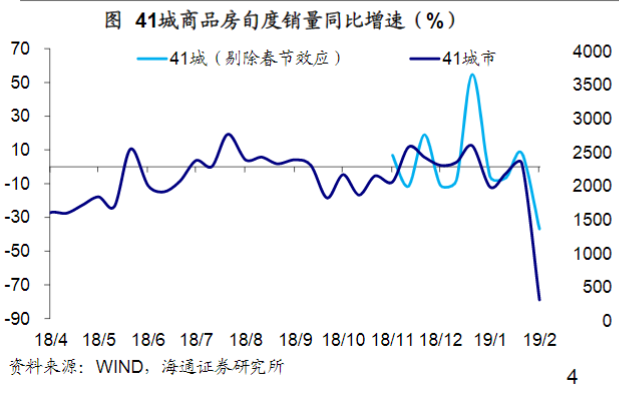

虽然受到春节错位因素的影响,这一数据的参考意义不是特别大。但海通姜超团队研究发现,2月上旬的地产数据依然不佳:房管局统计口径下的41成商品房销量大跌80%,即使剔除春节效应干扰后,跌幅仍较1月扩大至37%。

总体来说,百强房企销售延续去年三季度以来的放缓趋势,市场表现继续下行。

三线城市土地成交面积锐减

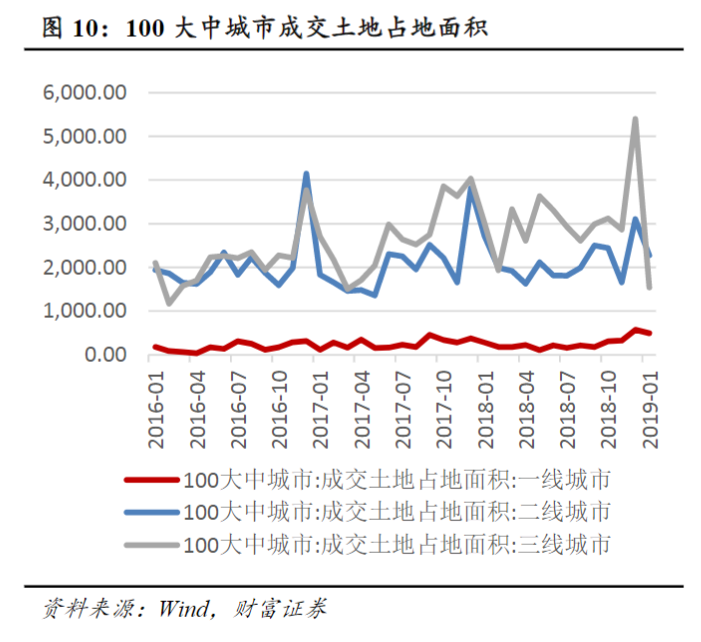

与之对应的,是土地成交面积的大幅下滑。2019年1月,100大中城市成交土地面积4307.76万平方米,不及去年同期,且分化非常严重:

一线城市成交面积490.59万平方米,同比大增74.25%

二线城市成交面积2275.57万平米,同比下降16.48%

三线城市成交面积1541.60平米,同比大幅下降48.97%,下滑幅度最为明显。

中原地产首席分析师张大伟表示, 2019年龙头房企业绩放缓很大程度上与三四线城市楼市降温有关,随着房地产调控的深入,房企逐渐出现了业绩上涨乏力现象,随着龙头房企增速放缓,2019年市场逐渐将出现中型房企竞争的局面,大量的中型标杆房企积极抢地,而拿地多也推动了房地产企业的融资需求,房企的资金压力越来越大。

其实早在去年下半年,碧桂园就已经开始改变在三四线城市的策略,要求各项目不惜牺牲规模和利润快速回款。在一二线城市严厉调控、三四线城市大规模棚改和货币化安置推动下,三四线城市完成了阶段性去库存目标,中央去库存政策也开始发生变化。特别是关于棚改货币化政策的调整,使得三四线城市的地产市场在供需两端都发生了转向。